Se você sente que o dinheiro entra e simplesmente desaparece… saiba que eu já me senti exatamente assim.

Teve uma época em que eu pagava contas no automático, usava muito o cartão de crédito e chegava no fim do mês sem entender para onde o dinheiro tinha ido.

E o pior: eu me culpava achando que era “desorganizada demais” para conseguir controlar minhas finanças.

Mas a verdade é que muitas mulheres vivem essa mesma realidade.

Entre trabalho, filhos, casa, boletos, mercado, remédios, escola e tantas responsabilidades, organizar a vida financeira parece mais uma pressão do que uma solução.

Enquanto procurava maneiras reais de organizar minhas finanças sem sofrimento, descobri o Método 50-30-20.

E sinceramente? Foi uma das formas mais simples e reais que encontrei para começar a ter clareza financeira sem radicalismos.

Hoje quero te mostrar como esse método funciona na prática — de mulher para mulher, na vida real.

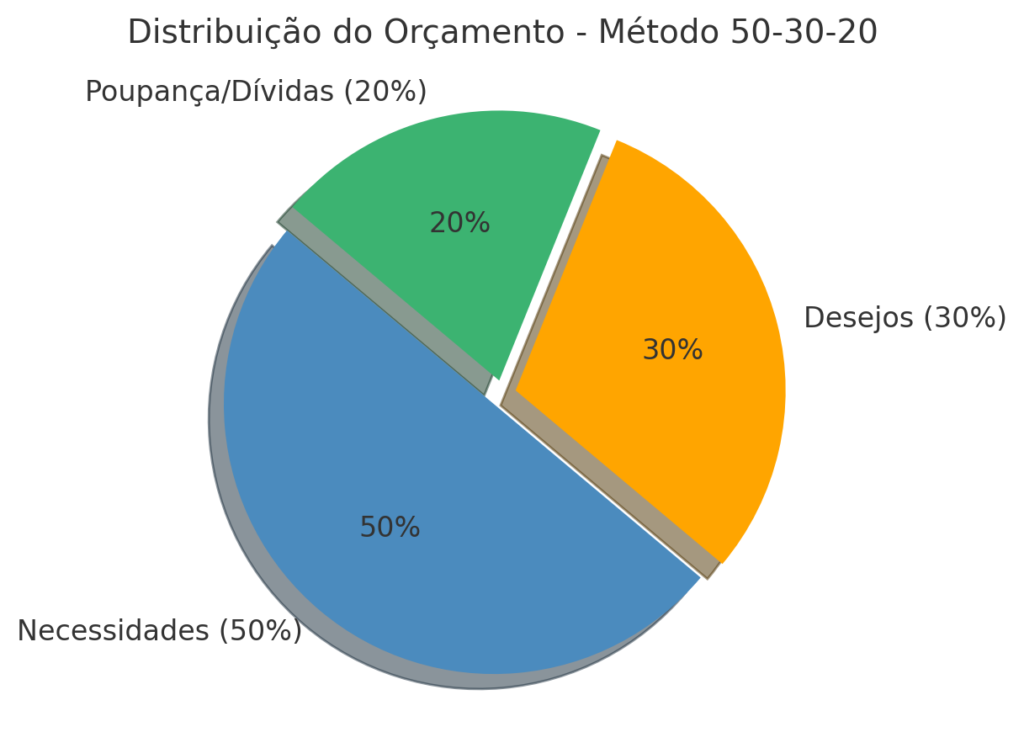

O que é o Método 50-30-20?

O método 50-30-20 é uma forma simples de dividir sua renda mensal em 3 partes:

- 50% para necessidades

- 30% para qualidade de vida e desejos

- 20% para objetivos financeiros

A proposta não é viver passando vontade. É aprender a usar o dinheiro com mais consciência, equilíbrio e tranquilidade.

Além de ser simples de aplicar, essa divisão torna o controle do dinheiro mais claro e eficiente.

Como funciona a Regra 50-30-20 na Prática

Os 50%: o dinheiro das contas que mantêm sua Vida funcionando

Aqui entram os gastos essenciais do mês:

- aluguel ou financiamento;

- energia;

- água;

- alimentação;

- transporte;

- internet;

- escola;

- saúde.

São despesas necessárias para sua vida funcionar.

💜 O objetivo não é controlar cada centavo de forma obsessiva. É entender para onde seu dinheiro está indo e fazer escolhas mais conscientes.

Os 30%: porque você também merece viver e não apenas pagar contas

Essa parte foi muito importante para mim.

Muitas mulheres tentam economizar cortando absolutamente tudo — e isso quase nunca funciona por muito tempo.

Nos 30% entram:

- salão;

- roupas;

- delivery;

- lazer;

- streaming;

- passeios;

- pequenas compras pessoais.

O método 50-30-20 entende que você não é uma máquina de pagar boletos. Você também merece aproveitar sua vida.

Organização financeira não é viver sem prazer. É aprender a viver sem culpa.

Os 20%: a parte que começa a transformar seu futuro

Essa foi a parte mais difícil no começo. Porque quando a gente está acostumada a sobreviver mês após mês, guardar dinheiro parece impossível.

Mas eu comecei pequeno. Às vezes eram R$ 50. Outras vezes R$ 100.

O importante foi criar o hábito.

Esses 20% podem servir para:

- montar Reserva de emergência;

- quitar dívidas;

- começar investimentos;

- realizar sonhos;

- sair da dependência do cartão de crédito.

Segundo especialistas, o método ajuda justamente a criar equilíbrio entre presente e futuro financeiro.

Se sua renda líquida é de R$ 2.500, a divisão ficaria assim:

Exemplo prático

| Categoria | Percentual | Valor |

|---|---|---|

| Necessidades | 50% | R$ 1.250 |

| Desejos e lazer | 30% | R$ 750 |

| Reserva e objetivos | 20% | R$ 500 |

A história da Marília: uma Mulher Real tentando sair do Sufoco Financeiro

Marília era recém-casada e não tinha muita noção de como organizar sua vida financeira — muito menos de como dividir as finanças com o marido.

Ela pagava contas, usava o cartão e tentava “dar conta de tudo”, mas sentia que o dinheiro nunca rendia de verdade.

Buscando na internet formas mais simples de entender e controlar seu dinheiro, ela encontrou um método que chamou sua atenção: o Método 50-30-20.

A ideia de dividir o orçamento de uma forma mais visual e clara fez muito sentido para ela. Então decidiu começar.

Como tudo começou com o método 50-30-20

Pegou uma folha de papel e começou a escrever os gastos essenciais para sobreviver no mês:

- aluguel;

- mercado;

- contas da casa;

- transporte.

Depois, mais abaixo, anotou os gastos que deixavam sua rotina mais leve e prazerosa:

- salão;

- delivery;

- pequenas compras;

- lazer.

Mas quando chegou na parte dos objetivos financeiros, das dívidas e da reserva de emergência… ela paralisou.

Marília percebeu que nunca tinha pensado de verdade no próprio futuro financeiro.

Nunca tinha parado para olhar com calma para suas Dívidas.

Nem para planejar sonhos.

Nem para criar uma reserva para imprevistos.

Foi nesse momento que ela sorriu e percebeu algo importante: ela também podia sonhar e viver de forma mais tranquila.

Em pouco tempo, Marília já tinha suas despesas e receitas descritas e planejadas.

No início, ela não conseguiu seguir exatamente a divisão 50-30-20 como o método propõe.

Os gastos essenciais dela eram altos e não havia muito o que reduzir. Então ela começou prestando mais atenção nos desperdícios do dia a dia, principalmente com alimentação, água e energia.

Mas foi nos gastos não essenciais que ela teve uma grande descoberta.

Ela percebeu que era ali que estava gastando sem perceber.

Os pedidos frequentes de delivery, as compras por impulso e as idas ao salão estavam consumindo boa parte do dinheiro dela.

A mudança dos hábitos financeiros

Aos poucos, Marília começou a ajustar esses hábitos.

Reduziu excessos, passou a planejar melhor as compras e finalmente conseguiu começar a direcionar dinheiro para os 20%.

Ela começou quitando o cartão de crédito e criando uma pequena reserva financeira.

E tinha um sonho especial: viajar com o marido, já que eles não tiveram lua de mel.

O planejamento financeiro da Marília com ajustes do orçamento.

Esse objetivo ajudou muito Marília a manter o foco e continuar organizando sua vida financeira.

E talvez você também se identifique com ela. Porque essa é a realidade de muitas mulheres reais.

Como comecei a Aplicar o Método na prática

No começo eu não fiz planilha complicada, eu fiz igual a Marília.

Eu simplesmente comecei anotando tudo o que gastava, observando meus hábitos e entendendo para onde meu dinheiro estava indo.

Aos poucos, fui categorizando meus gastos e criando limites mais conscientes para aquilo que realmente fazia sentido na minha rotina.

Com o tempo, fui ajustando.

Porque, no fim das contas, o método não existe para trazer mais pressão ou tornar a vida financeira algo ruim.

Ele serve para nos dar um direcionamento, ajudar a enxergar melhor nossos hábitos e trazer mais clareza para as nossas finanças.

📌 Ele precisa funcionar para sua realidade.

Inclusive, especialistas explicam que o método 50-30-20 pode — e deve — ser adaptado conforme a realidade financeira de cada pessoa.

Nem sempre será possível seguir exatamente essa divisão no início, principalmente para mulheres que estão começando a se organizar, têm dívidas ou uma renda mais apertada.

Alguns exemplos de Mulheres que não conseguem inicialmente se adaptarem ao Método

- Uma mulher que mora sozinha e paga aluguel pode acabar usando 70% da renda nos gastos essenciais, porque moradia e alimentação estão muito caras.

- Já uma mãe que está tentando quitar dívidas talvez precise usar algo como 80-10-10, priorizando contas básicas e negociação do cartão de crédito antes de conseguir investir.

- Uma mulher recém-casada, dividindo despesas com o parceiro, talvez consiga reduzir os gastos essenciais e aumentar a parte destinada aos objetivos financeiros.

- E existem mulheres que começam guardando apenas R$ 20 ou R$ 30 por mês, porque naquele momento isso já representa um esforço real.

E tudo bem.

O mais importante do método não é seguir números perfeitos, mas criar consciência financeira e começar a construir hábitos mais saudáveis com o dinheiro.

Exemplo prático com renda de R$ 2.500,00

Para entender melhor como aplicar o método 50-30-20 no dia a dia, veja este exemplo com uma renda líquida mensal de R$ 2.500,00:

50% para necessidades essenciais (R$ 1.250,00):

Aqui entram gastos indispensáveis, como aluguel ou prestação da casa, contas de água, luz e internet, alimentação, transporte e despesas com saúde. O foco é cobrir tudo o que é essencial para manter sua rotina.

30% para estilo de vida (R$ 875,00):

Essa parte pode ser usada para lazer, como sair para comer, assistir a filmes, pequenas viagens, compras pessoais e hobbies. São gastos que trazem conforto e bem-estar, mas que não são obrigatórios.

20% para poupar e investir (R$ 375,00):

Esse valor deve ser direcionado para seu futuro financeiro, como a construção de uma reserva de emergência, investimentos. Também pode ser utilizado para quitar dívidas mais rapidamente.

Esse exemplo mostra como o método pode ser aplicado de forma simples e adaptado à realidade da maioria das pessoas.

Quando a Vida Muda, o Orçamento também Precisa Mudar

O método 50-30-20 pode ajudar muito na organização financeira, mas a vida real nem sempre acontece como planejamos.

Existem meses em que surge um gasto inesperado, a renda diminui, aparece uma emergência, ou simplesmente as contas ficam mais apertadas.

E muitas mulheres acabam se frustrando achando que “falharam” no planejamento financeiro.

Mas a verdade é que o método não deve ser visto como algo rígido.

Ele funciona muito melhor quando é usado como um guia flexível para ajudar você a ter mais direção e consciência sobre o seu dinheiro.

Por exemplo:

- em meses mais difíceis, talvez seja necessário aumentar os gastos essenciais;

- em outros momentos, você pode focar mais em quitar dívidas;

- e quando a situação melhorar, pode aumentar o valor destinado aos sonhos e objetivos financeiros.

Uma das coisas mais importantes é revisar o orçamento com frequência.

Porque a vida muda.

Os gastos mudam.

E sua organização financeira também pode mudar junto com você.

Outra coisa que ajuda muito é buscar pequenas formas de aumentar a renda, principalmente quando os gastos começam a ultrapassar o orçamento com frequência.

Muitas mulheres começam:

- fazendo renda extra;

- vendendo algo;

- oferecendo serviços;

- ou transformando habilidades em uma nova fonte de dinheiro.

O mais importante é entender que organização financeira não significa rigidez.

Significa aprender a ajustar a rota sempre que necessário, sem desistir no primeiro mês difícil.

Conclusão: o Método 50-30-20 não mudou apenas meu dinheiro — mudou minha consciência

O método 50-30-20 não fez milagres na minha vida da noite para o dia. Mas ele me deu algo que eu não tinha antes: clareza.

Eu parei de viver apenas apagando incêndios financeiros e comecei a entender meus hábitos, minhas prioridades e minhas emoções com o dinheiro.

E talvez seja exatamente isso que esteja faltando para muitas mulheres: não mais pressão…mas direção.

Porque organização financeira não é sobre ser profissional em finanças.

É sobre aprender, aos poucos, a cuidar melhor do próprio dinheiro e viver com mais tranquilidade.

Mesmo devagar, começando do zero e com medo, ainda assim é possível transformar sua relação com o dinheiro.

O importante é começar. E talvez hoje seja um ótimo dia para isso.

Perguntas Frequentes sobre o Método 50-30-20

O que fazer se eu não conseguir guardar os 20%?

Comece com o valor que for possível. O mais importante é criar o hábito de separar dinheiro para objetivos financeiros, mesmo que seja pouco no início.

Preciso seguir exatamente os percentuais 50-30-20?

Não. O método serve como um guia, não como uma regra rígida. Existem momentos em que os gastos essenciais ficam maiores e tudo bem adaptar a divisão para sua realidade atual.

Posso usar o método mesmo estando endividada?

Sim. Inclusive, ele pode ajudar muito quem está tentando sair das dívidas, porque traz mais clareza sobre os gastos e ajuda a identificar excessos no orçamento.

O método serve para mulheres casadas?

Sim. Ele pode ajudar bastante na organização financeira do casal, principalmente na divisão das despesas e no planejamento de objetivos em comum.

Qual o maior benefício do método 50-30-20?

O maior benefício é trazer clareza financeira. Você começa a entender melhor seus hábitos, seus excessos e suas prioridades, criando uma relação mais saudável com o dinheiro.

💜Sobre a autora

Tatiana Almeida de Novais é criadora do Musa Investe, um blog dedicado à educação financeira para mulheres que desejam organizar o orçamento, sair das dívidas, conquistar independência financeira e investir com mais segurança.

É certificada como Certified Personal Finance Expert (CPFE) e utiliza uma linguagem simples, prática e acolhedora para mostrar que a educação financeira pode fazer parte da realidade de qualquer mulher, independentemente da renda.

Seu propósito é transformar a relação das mulheres com o dinheiro, ajudando-as a tomar decisões mais conscientes e construir um futuro com mais tranquilidade, autonomia e liberdade financeira.

Última atualização: 30 de junho de 2026.

📚 Fontes consultadas

Este conteúdo foi elaborado com base em estudos, materiais educativos e informações disponibilizadas por instituições reconhecidas na área de educação financeira.

- Método 50-30-20: aprenda a dividir o salário, https: www.serasa.com.br – Artigo.

- Regra 50-30-20: como funciona o método para organizar suas finanças https://www.infomoney.com.br/minhas-financas – Artigo.

- Banco Central do Brasil. Cidadania Financeira e Educação Financeira – Materiais educativos sobre planejamento financeiro, orçamento familiar e consumo consciente.

- Estratégia Nacional de Educação Financeira (ENEF). Materiais de apoio à educação e ao planejamento financeiro.

💜 Nota da autora

As informações apresentadas neste artigo têm caráter educativo e não constituem recomendação de investimento ou consultoria financeira individual.

Antes de tomar decisões financeiras, considere sua realidade, seus objetivos e, quando necessário, procure orientação profissional especializada.

Continue aprendendo a organizar sua vida financeira

Se esse conteúdo te ajudou a entender melhor o método 50-30-20, continue acompanhando o Musa Investe para aprender mais sobre organização financeira, orçamento pessoal e vida financeira real para mulheres reais.

Se você quer continuar aprendendo sobre como cuidar melhor do seu dinheiro no dia a dia, leia também:

📌 Reserva de emergência para mulheres que estão começando do zero

📌 Como começar a controlar o uso do cartão sem radicalismo

📌Organização financeira para mães e mulheres sobrecarregadas

📌Um jeito simples de organizar sua vida financeira no dia a dia